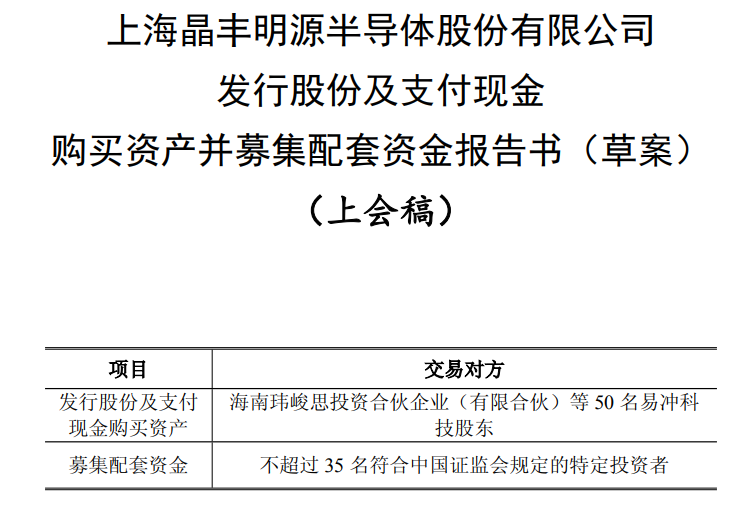

1月9日晚间,晶丰明源发布收购易冲科技100%股权的重大资产重组草案(以下简称“上会稿”),并根据上交所发布的审核意见及落实函,对其发行股份及支付现金购买资产并募集配套资金报告书草案进行了修订。上交所并购重组审核委员会定于1月16日召开并购重组审核委员会审议会议,审核公司本次交易的申请。

来源:公司公告

上会稿显示,晶丰明源拟通过发行股份及支付现金的方式向玮峻思等50名交易对方,购买其合计持有的易冲科技100%股权,并募集配套资金。本次交易构成重大资产重组。公告显示,本次交易价格定为32.83亿元。

具体交易方案来看,晶丰明源拟以现金方式支付12.49亿元,占交易对价的38.05%;以发行股份的方式支付20.33亿元,占交易对价的61.95%,发行价格为50.39元/股,预计发行股份数量约为4035.24万股。

与此同时,晶丰明源拟向不超过35名特定投资者非公开发行股份募集配套资金,总额不超过18亿元,募集资金将用于支付本次交易现金对价、补充流动资金及支付中介机构费用。

据悉,标的公司易冲科技主要从事无线充电芯片、通用充电芯片、汽车电源管理芯片、AC/DC及协议芯片等高性能模拟芯片及数模混合信号芯片的研发、设计和销售。近年来,易冲科技收入规模快速增长,2023年及2024 年的营业收入同比增长分别达到45.02%、47.04%。

高成长与高溢价相伴而生。金证评估以2024年12月31日为基准日,采用市场法评估易冲科技股东全部权益价值为32.90亿元,较账面净资产9.14亿元增值260.08%;资产基础法评估值为28.52亿元,两者差异4.38亿元。经协商,交易作价32.83亿元,对应2024年静态市销率约3.3倍,高于A股可比公司平均2.8倍水平。

按市场法评估,以2025年5月31日为评估基准日,易冲科技股东全部权益价值评估值为35.6亿元。较以2024年12月31日为评估基准日的评估结果未发生评估减值。

高溢价交易将显著抬升晶丰明源商誉风险。备考报表显示,交易完成后公司2025年5月末商誉达19.97亿元,占总资产36.58%、净资产65.54%。草案坦言,若未来宏观经济、产业政策、技术路线发生重大不利变化,导致易冲科技业绩未达预期,公司可能面临大额商誉减值,从而拖累盈利。

记者注意到,尽管如此这般高溢价收购,标的公司2023年度、2024年度均未实现盈利。2023年度、2024年度和2025年1-5月(以下简称“报告期内”),标的公司归属于母公司所有者的净利润分别为-50,231.83万元、-51,214.11万元、4,240.47万元。剔除股份支付费用影响后,标的公司归属于母公司所有者的净利润分别为-9,447.50万元、-7,697.34万元、4,240.47万元。

晶丰明源在上会稿中显示,标的公司仍需持续保持高水平的研发投入,未来若标的公司产品不符合市场需求、行业竞争加剧等,导致销售收入或盈利水平不达预期,标的公司仍存在亏损的风险。

事实上,晶丰明源自身业绩也仍处恢复期。2022年-2024年,公司归母净利润分别为-0.91亿元、-0.33亿元、-0.40亿元,连续三年亏损;2025年1-5月虽扭亏,但是净利润也仅为350.63万元。

上会稿显示,此次发布的交易方案设置了业绩承诺。业绩承诺方玮峻思、智合聚信、锦聚礼合、智合聚成等多方承诺,标的公司易冲科技充电芯片业务板块对应的2025年度、2026年度和2027年度实现的净利润分别不低于9200万元、1.2亿元和1.6亿元,标的公司其他电源管理芯片板块对应的2025年度、2026年度和2027年度实现的营业收入分别不低于1.9亿元、2.3亿元和2.8亿元。

值得注意的是,本次业绩承诺仅覆盖充电芯片业务2025年-2027年累计不低于3.72亿元净利润及其他电源管理芯片业务同期累计不低于7亿元营业收入,且补偿上限为交易对方所获股份对价的90%,对应股份数量约3,632万股,按发行价50.39元/股计算,补偿市值仅约18.3亿元,无法覆盖32.83亿元全部交易作价。若承诺期内标的业绩大幅低于90%触发线,上市公司仍可能蒙受巨额损失。

此外,上会稿同时揭示了行业周期、客户集中、存货跌价等经营风险。模拟芯片行业与宏观经济及下游需求高度相关,世界半导体贸易统计组织预计2025年全球模拟芯片市场规模仅增长2.6%,增速放缓可能导致易冲科技高速扩张受阻。

2025年1-11月,公司前五大客户收入占比62%,其中第一大客户占23%,若主要客户产品调整或订单转移,将对销售造成冲击。报告期各期末,公司存货账面价值分别为2.09亿元、2.37亿元、2.33亿元,存货跌价准备占余额比例由11.57%升至23.88%,若未来需求预测偏差,跌价风险可能再度上升。

尽管风险重重,晶丰明源仍强调并购的战略必要性。公司表示,收购易冲科技可补齐手机及汽车电子电源管理芯片拼图,形成LED照明驱动、AC/DC、电机控制、无线充电、车规高低边驱动及LED车灯驱动的全场景方案,共享三星、比亚迪等头部客户,扩大采购规模降低代工成本,并联合开发BCD工艺提升产品性能。

(文章来源:深圳商报·读创)