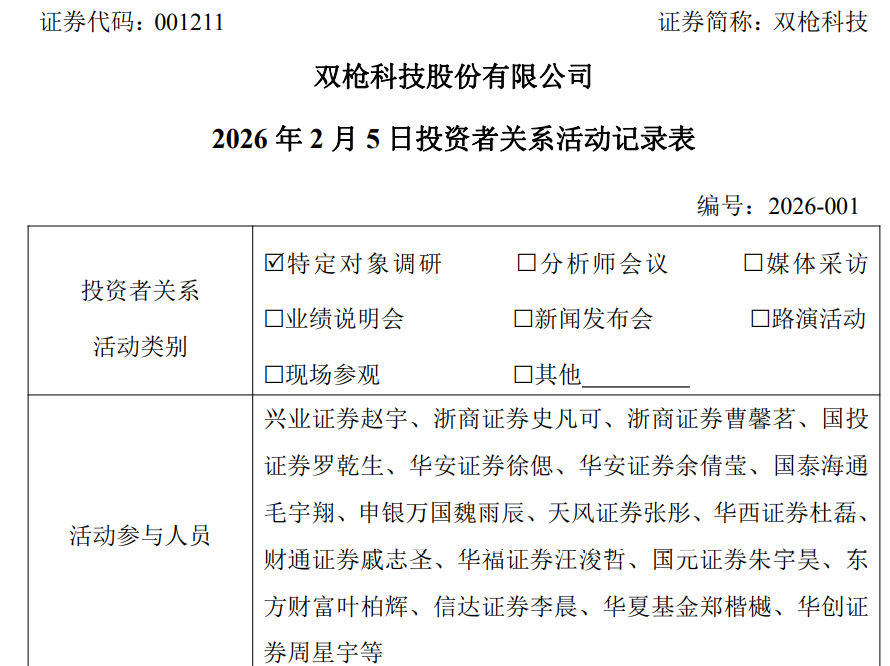

2月6日,“筷子第一股”双枪科技(001211)发布的投资者关系活动记录表(以下简称记录表)显示,2月5日下午,公司召开机构交流会,来自众多券商、基金的分析师与公司高管进行了交流,后者回答了公司毛利率小幅下行、销售费用率上升的原因等问题。

有机构提问:请问公司毛利率小幅下行、销售费用率上升的原因,及后续提升毛利率、优化费用的具体动作措施,未来利润率提升的路径?

双枪科技回复称,公司管理层已充分关注到近年来毛利率变化及销售费用上升趋势,并深入分析了其背后的结构性原因。公司认为核心在于客户结构的主动调整,公司已制定了系统性优化策略,相应的优化措施如下:提升资产使用效率,激活产能价值;推动生产制造向智能化、标准化升级;优化经营模式,实现费用结构的动态平衡。

记录表称,近年费用率的变化主要源于经营模式的主动转型,过去以经销为主的模式,近两年直营占比不断提升,在这个过程中承担了必要的渠道建设与市场推广费用。2021年以前,公司业务主要依赖以省级经销商为主的经销网络,该模式下经销商承担了区域市场渗透、终端维护及部分账期压力,公司销售费用率相对较低。近年来,公司战略性地加大了直营渠道建设,尤其是电商和竹炭业务。此举使公司直接面对终端市场竞争,虽巩固了线上渠道的市场地位,但也同样承接了大额的市场推广费用。随着To C业务及直营占比提升,与之配套的直营团队、运营等费用也相应增加。为此,公司将从客户结构和预算管理两个方面优化费用结构,推动毛利率企稳回升。同时,对于已成熟的业务板块,也将通过预算干预,优化各项费用的投放效率。随着新产品放量、生产效率提升及客户结构优化,公司的规模效应将进一步显现,各项费用率有望得到有效摊薄。

有机构提问:公司有没有传统领域爆品打造计划?

双枪科技回复称,公司未来的爆品打造将从两方面推进:一是与胖东来、山姆等标杆零售客户协同结合其定制化需求打造爆品;二是拓展新品类、新场景,如锅具、刀具等,通过整合市场资源及成熟供应链的方式,借助后发优势,联合知名设计公司打造差异化产品;目前公司已在电商锅具、刀具领域布局,2026年计划进一步整合锅具供应链,完善产能布局。

此外,记录表显示,双枪科技还回答了公司的竹基禾塑复合材料的特性、主要应用方向与场景、未来的增量节奏,目前托盘的市场规模及公司产能规划的布局,金钢瓷产品前期测试的大客户的、2026年增量预期、该业务的盈利预判情况等问题。

公开资料显示,双枪科技成立于1995年,是一家专注于餐厨工具的制造商,主要产品有筷子、砧板、铲勺、稻壳餐具等。2021年,双枪科技登陆A股,被称为“筷子第一股”。

1月31日,双枪科技(001211)发布2025年度业绩预告,报告期内,归属于上市公司股东的净利润850万元~1,150万元,同比下降59.54%~70.09%;扣除非经常性损益后的净利润240万元~360万元,同比下降48.77%-65.85%。

双枪科技2025年业绩预告

对于2025年业绩变动的原因,预告解释有以下两点:一是报告期内,公司全渠道营销体系建设持续深化,多渠道业绩实现增长,外贸业务与电商渠道显著发力,2025年度营业收入同比上年实现较好增长。但由于2025年10月公司全资子公司浙江双枪竹木有限公司补缴税款及滞纳金674.48万元,上述补缴税款计入公司2025年当期损益,另外,由于汇率变动,导致公司财务费用有所增加,上述情况预计将对公司2025年度利润产生较大影响;二是报告期内,公司非经常性损益较上年同期有较大幅度下降,系公司收购笋工厂事项在2024年度确认投资收益1,500万元(税前),本报告期无此情况。

来源:读创财经

(文章来源:深圳商报·读创)