回看上半年市场走势,A股整体延续牛市氛围,万得全A、科创50、创业板指等指数在5-6月陆续创历史新高。与此同时,我们也观察到市场行情结构分化较大,消费、金融等传统价值板块表现相对不佳,而与AI相关的科技成长极致表现。展望下半年,我们认为本轮A股牛市仍未结束,会进一步向纵深推进,同时行业配置上也有望迎来扩散轮涨带来的投资新机遇。

1. 26H1 复盘:AI含量定胜负

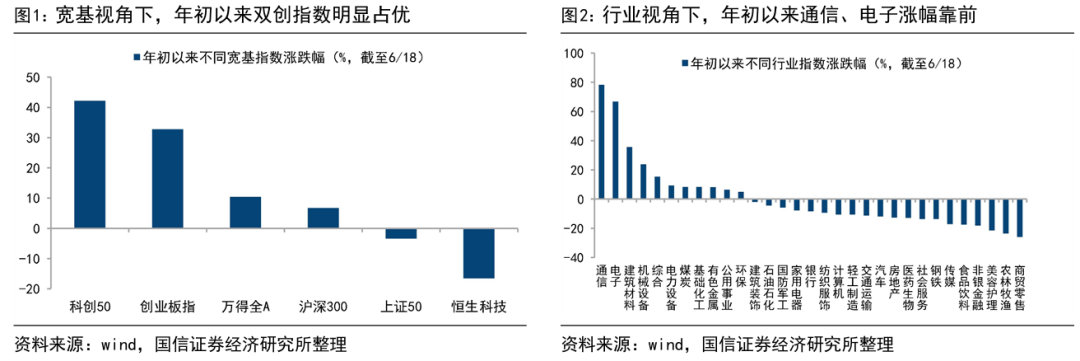

上半年市场指数波动向上,AI相关的科技成长表现极致。回顾上半年,指数和板块的收益与AI硬件占比正相关,以半导体、算力等为代表的科创50(截至6/18,年初以来累计涨跌幅为42%,下同),以及光模块含量较高的创业板指(33%)表现较好,显著跑赢万得全A(10%)、沪深300(7%)、上证50(-3%)、恒生科技(-17%)等指数。分阶段来看,1-2月政策预期发酵下春季行情延续,科创50上涨10.7%,跑赢Wind全A2个百分点;3月初至3/23市场在地缘扰动下震荡调整,创业板指微跌2.3%,跑赢Wind全A 8个百分点;3/24以来地缘紧张局势缓解推动A股走高,宽基内部分化明显扩大,科创50、创业板指分别累计上涨52%、34%,跑赢Wind全A 37个百分点、17个百分点。

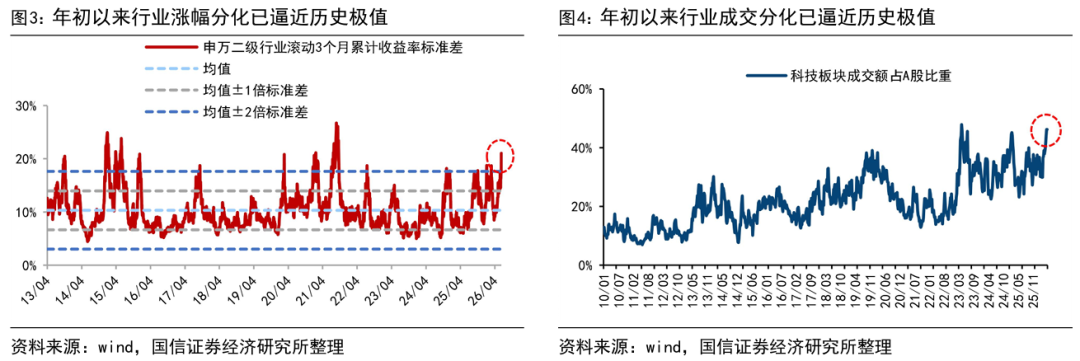

结构上,AI含量的高低同样决定行业分化情况,其中与Q1相比,Q2行情或更加集中。上半年通信(78%)、电子(67%)等成长板块领涨市场,而商贸零售(-26%)、农林牧渔(-24%)等传统消费板块表现不佳。分阶段来看,1-2月资源品价格上涨推动有色、建材、化工等领涨,业绩有所释放的电子同样表现亮眼;3月市场调整中煤炭、公用、银行等相对抗跌,同时电力设备、通信等AI相关行业韧性较强;3月末反弹以来通信、电子等AI硬件,以及建材、机械设备等AI产业链其他环节表现亮眼。此外,若从行业分化度看,6月申万二级行业滚动三个月收益率的标准差已超过历史均值两倍标准差,此外科技板块交易额占比也处于历史99%的极致水平,可见Q2以来行业涨跌分化度和成交分化度均高于Q1,且正在逼近历史极值。

高景气成长交易拥挤,背后是基本面K型分化。一方面,宏微观基本面角度下,科技景气度明显更优。宏观层面看,年初以来新旧经济“K”型分化显著,社零、固定资产投资增速走弱,而集成电路等科技产品支撑出口金额持续高增,1-5月集成电路出口金额累计同比高增90%,此外高技术产业增速明显高于整体工业增加值增速;微观层面看,在全球科技巨头资本开支持续高增的背景下,A股算力硬件板块的业绩出现爆发式增长,26Q1 A股光模块、高频PCB归母净利润增速分别为140%、65%,显著高于全部A股7%。另一方面,年初以来居民资金正在加速入市。随着大部分居民风险偏好自低位逐渐修复,市场赚钱效应回暖,居民资金入市进程或较25年已有明显提速,1-5月杠杆资金流入近4000亿元、主动偏股公募和“固收+”资金流入近1500亿元、以分红险等浮动收益产品为代表的险资流入近2000亿元。综上,在居民资金入市进程加速、科技景气度更优的背景下,居民资金大量扎堆AI算力等高景气板块,推动科技板块上扬,科技赚钱效应显著反过来再推动居民资金持续流入,从而形成特定板块资金的正向循环。

2. 26H2展望:牛市迈向纵深

5月下旬以来,A股市场风格分化趋于极致,同时在地缘局势、美联储加息预期升温等因素扰动下,股市走势阶段性趋于震荡。而随着伊朗局势逐渐缓和、油价自高位回落,外部扰动对A股的影响陆续消退,短期震荡整固已近尾声。展望下半年,国内基本面呈现结构性修复,居民资金入市加速背景下,A股牛市将向纵深演绎。

基本面:出口持续高增,地产逐渐企稳。今年以来,内需修复存在波折,不过出口成为宏观经济的重要支撑。5月国内出口同比增长19.4%,AI资本开支巨额投入和能源转型加速背景下,AI科技与新能源是出口高增背后的主要驱动力,1-5月集成电路出口金额累计同比增长90%。此外,上半年上海、深圳、广州等城市陆续出台地产新政,核心城市地产销售有所回暖,价格水平阶段性回稳。5月一线城市新房价格环比涨0.2%;二手房价格环比涨0.4%,其中上海、深圳涨幅0.6%。后续随着各地公积金优化、城市更新等政策持续落地,地产市场或有望逐渐企稳。

通胀回升和稳增长政策发力有望驱动企业盈利修复。在中东局势恶化带动油价脉冲,叠加“反内卷”政策深化推动供需关系改善背景下,今年以来国内价格水平已逐渐回暖,5月PPI同比回升至3.9%。不过二季度以来内需仍较疲弱,5月社零同比增速转负、投资增速也下滑至-12.5%。尽管出口端韧性依旧,但内需承压背景下,7月或迎来政策加力窗口。未来在政策发力提振内需,叠加出口韧性延续景气的情况下,26年全部A股、全A非金融两油的利润增速或均为10%左右。

资金面:居民资金入市趋势加速。24年924以来的牛市,险资、融资资金率先入市,24Q4-25Q1险资净增加5531亿元、杠杆资金为4768亿元。25Q3后市场放量拉升,私募、融资等活跃资金大幅入场,其中25Q3-Q4杠杆资金流入6860亿元,资金主要来源或是高净值客户,居民资金入市仍以局部为主。

随着大部分居民风险偏好自低位逐渐修复,26年以来居民资金入市已初见端倪。年初至今融资余额净增加超4000亿元。同时,26Q1主动偏股公募、险资、固收+等流入较多,或表明不少居民转投分红险、固收+、FOF等产品。可见26年居民资金入市进程较25年已有明显提速。

展望未来,借鉴过往牛市经验看,随着牛市时空的纵深推进,赚钱效应逐步扩散,居民资金入市趋势将大幅加速。具体而言,牛市前期高风偏资金先入市、如两融和私募资金,此后扩散至中高风偏群体,主动偏股公募和ETF流入有望大幅放量。参考2019-21年牛市,资金加速入市出现在20年下半年,20/07-21/03偏股型公募基金月均发行份额接近2500亿份。由此可见,居民资金大规模入市往往发生在牛市后半段。而当前居民资金入市迹象仍与过去牛市存在差距,年内居民资金或仍有增量入市空间,整体测算下来,我们预计A股全年资金净流入达2万亿元。

海外扰动逐步消散,或利于A股市场风偏抬升。二季度以来,伊朗局势反复、美联储货币政策预期变化对权益资产有明显扰动。不过展望下半年,上述扰动都已出现积极变化,或将提振A股风险偏好。首先,伊朗与美国同意签署和平协议,霍尔木兹海峡船只通行有望恢复正常,受缓和预期提振,WTI原油价格已回落至80美元/桶以下。其次,特朗普访华后,中美双方表示将构建“中美建设性战略稳定关系”,元首外交指引下中美关系有望趋稳,推动市场风险偏好修复。此外,后续观察美联储降息预期的回摆可能。6月美联储议息会议维持利率不变,但点阵图显示年内存在一次的加息预期。美伊局势缓和下油价已自高位回落,往后看通胀压力或有所缓解,美联储紧缩预期存在降温可能。

26年下半年牛市将步入第三阶段。我们在《26年牛市的变与不变-20260102》《图解牛市突破之路-20260424》等报告中分析过,牛市有自身的周期规律,可以划分为孕育期、爆发期和泡沫期三个阶段,驱动力分别为政策发力、盈利改善、资金进场。从本轮牛市来看,24年924政策发力开启牛市。25Q2开始A股净利润同比转正,盈利改善逐渐发力。当前居民资金入市逐渐加速,企业盈利增速继续修复,牛市正步入第三阶段。往更长期看,我国产业升级持续演进,新旧动能转换成功有望发生在“十五五”期间,这将带来A股ROE水平的系统性抬升,基本面的整体性修复将支撑更为全面性的牛市开启。

3.结构与配置:迎接牛市轮涨

本轮牛市以来部分科技板块表现亮眼,3月末以来市场结构分化进一步加剧。近期,沉寂已久的部分价值板块开始表现。往后看,参考历史上牛市中板块轮涨的经验,当前市场或已具备轮涨条件,科技成长行情有望扩散,重视战略资源品板块,地产、白酒等消费也值得关注。

历史上牛市分化后是否轮涨看基本面和资金面,这次有望出现轮涨。复盘过去三轮牛市,行情是否会从分化走向轮涨,关键取决于基本面和资金面两大条件。12-15 年、19-21 年牛市中后期之所以均出现轮涨,是因为盈利改善均由局部走向整体,同时有增量资金持续入市,其中14-15年市场净流入约5.9万亿元、20年下半年至21Q1累计流入近3万亿元。相较之下,16-18年未出现轮涨,原因在于当时基本面改善是结构性的,仅龙头企业受益于供给侧结构性改革盈利抬升;同时,市场也未能迎来增量资金,16-17年股市资金整体净流出,因此行情最终停留在核心资产结构牛。

本次牛市分化已趋于极致,基本面和资金面或已具备轮涨条件。我们在前文中指出今年上半年行业表现极致分化,事实上拉长时间看,24/09以来的这轮牛市分化已在历史高位。以科技融资额占比相较于全市场的融资占比的偏离度,作为衡量科技交易极致程度的指标,目前该指标已经接近14/09、20/07等风格收敛前夕,均在均值以上2倍标准差附近。往后看,这次支持出现轮涨的基本面和资金面条件已经具备:目前基本面改善正在由新经济到老经济逐渐扩散,今年年初以来更多增量资金也逐渐入场,因此,这轮牛市在极致分化后有望出现轮涨。

既然本轮牛市格局有望向纵深演绎,那么后续可能存在哪些轮涨方向?参考19-21年牛市中后期轮涨经验,成长内部轮动并带动价值补涨,这一次可能也类似,具体而言,或可重视以下领域:

科技成长仍是主线,但科技内部行情可能扩散。这轮牛市以来A股部分科技板块表现亮眼,近期随着科技板块交易热度趋于极致,板块内部震荡波动有所加大。历史上看一轮牛市往往出现多次行情极致分化→收敛→再分化的过程,中期AI产业趋势延续,技术周期和政策加持下,科技仍是重要方向。

科技内部可能扩散,行情望从上游算力基建扩散至应用端与能源端。具体而言,一是关注应用端,这轮牛市中应用端涨幅相对不大,我们认为随着人工智能技术在成本和性能不断取得突破,其在商业化应用的步伐有望加快,本轮科技行情同样有望由硬件端向应用扩散,如人形机器人等;二是重视上游能源端,算力基础设施持续扩张也将带动电力供给和能源配套需求上行,根据IEA,全球数据中心电力消耗将在五年间翻倍,上游电力、及数据中心能源配套或具备向上机遇。

成长内部中,商业航天、创新药等有产业变革驱动方向也值得重视。随着全球行航天迎来快速成长,国内政策支持叠加卫星通信技术、可回收火箭技术的升级,商业航天产业商业化进程逐渐提速,相关主题投资机会或也值得关注。另外,今年以来创新药出海势头不减,具有基本面优势的创新药或也有望接力。

重视供需格局改善的战略资源品。战略资源品或受益于供给制约和需求刚性推动的价格中枢抬升,在中长期维度下也影响着战略资源品的配置逻辑。供给端看,22年以来全球矿业资本开支持续下降、资源民族主义抬头、运营风险上升均制约战略资源品供给。需求端看,AI算力基建扩张与绿色能源转型加速,催生了对于铜、铝、锂、钴、稀土等金属需求的快速增长。以铜为例,根据标普全球预测,2025-2040年间AI数据中心及相关基础设施、能源转型将累计带来约900万吨新增铜需求,年均复合增速约4.0%;同时,大国博弈强化了资源的战略属性需求,近期国务院常务会议明确把多种矿产列入国家级战略性矿产目录,资源品定价逻辑正向长期演绎,在此背景下有色等资源品板块有望持续受益。

地产、白酒等消费存在补涨机会。本轮牛市中地产、白酒等消费板块相对滞涨,已具备估值和持仓“双低”。而年初以来相关板块基本面均已在回暖中,近期板块利好催化也在出现,例如5月28日国务院印发《城市更新“十五五”规划》,明确“好房子”建设改造等14项重大工程和行动。往后看,在扩内需政策基调延续积极的背景下,或具备补涨机会。此外,牛市第三阶段成交额往往放大,前期表现平淡、但盈利改善趋势明显的券商或值得关注。

风险提示:国内经济修复出现波动;海外货币政策超预期紧缩。

(文章来源:国信证券)