稀土永磁概念6月16日早盘表现强势,有研新材、华宏科技、宁波韵升、厦门钨业、盛和资源、中科三环涨停;三川智慧、有研粉材涨超10%。

国家战略性矿产资源来了

消息面,《中华人民共和国矿产资源法实施条例》将于6月15日正式施行,该条例将稀土、钨、锂、钴、镓、锗等36种关键矿产正式列入国家战略性矿产资源目录。《条例》旨在保障修订后的矿产资源法有效实施,促进矿产资源合理开发利用。

对稀土而言,核心约束包括:年度开采指标当年有效、不可结转至下年;中重稀土开采配额连续多年零增长;矿权审批权限上收至国务院自然资源主管部门;建立国家与重点企业双轨资源储备体系。

与此同时,商务部经国务院批准,于6月4日发布公告对境外稀土物项及稀土相关技术实施出口管制,涉及钐、钆、铽、镝、镥等关键元素,出口需经严格最终用户及最终用途审查。两项政策从国内供给约束和海外流通管控两端同步收紧稀土供给阀门。

供需矛盾日益加剧

除了政策层面的利好外,当前稀土行业供需矛盾的日益加剧,也是市场资金持续看好稀土的重要因素之一。

据界面新闻报道,过去十年,新能源车与风电是磁材稀土需求增长的核心引擎。单台新能源车驱动电机需配备2—4公斤高性能磁材,需求强度远高于传统燃油车。伴随全球新能源车渗透率持续提升,磁材稀土需求较2015年已实现翻倍增长。

当前需求逻辑正在从单线驱动转向多元共振。IEA数据显示,新能源车仍是当前核心需求来源,但2030年后,工业设备、特种磁体、新兴交通等领域需求将快速抬升,稀土需求进入新能源、机器人、工业自动化、数字新基建共同驱动的复合增长阶段。

而供给来看,全球呈现高度集中的态势。我国已形成全球最完整的稀土产业生态:2024年我国磁材稀土矿产量占全球产量的约60%,精炼产能在全球范围内占比达91%,永磁材料制造产能占比高达94%。这一优势源于长期产业积累、配套体系与下游庞大需求支撑,海外推进供应链多元化进程缓慢,短期难以形成有效替代。

我国还是全球最大的钕铁硼永磁体供应国。据证券时报报道,2025年中国企业钕铁硼永磁体全球销量占比达91.1%。

从稀土价格指数来看,东方财富Choice数据显示,6月15日为252.8,较2025年末的217上涨16.5%。和2024年7月中下旬的153.3相比,不到两年上涨了64.9%。

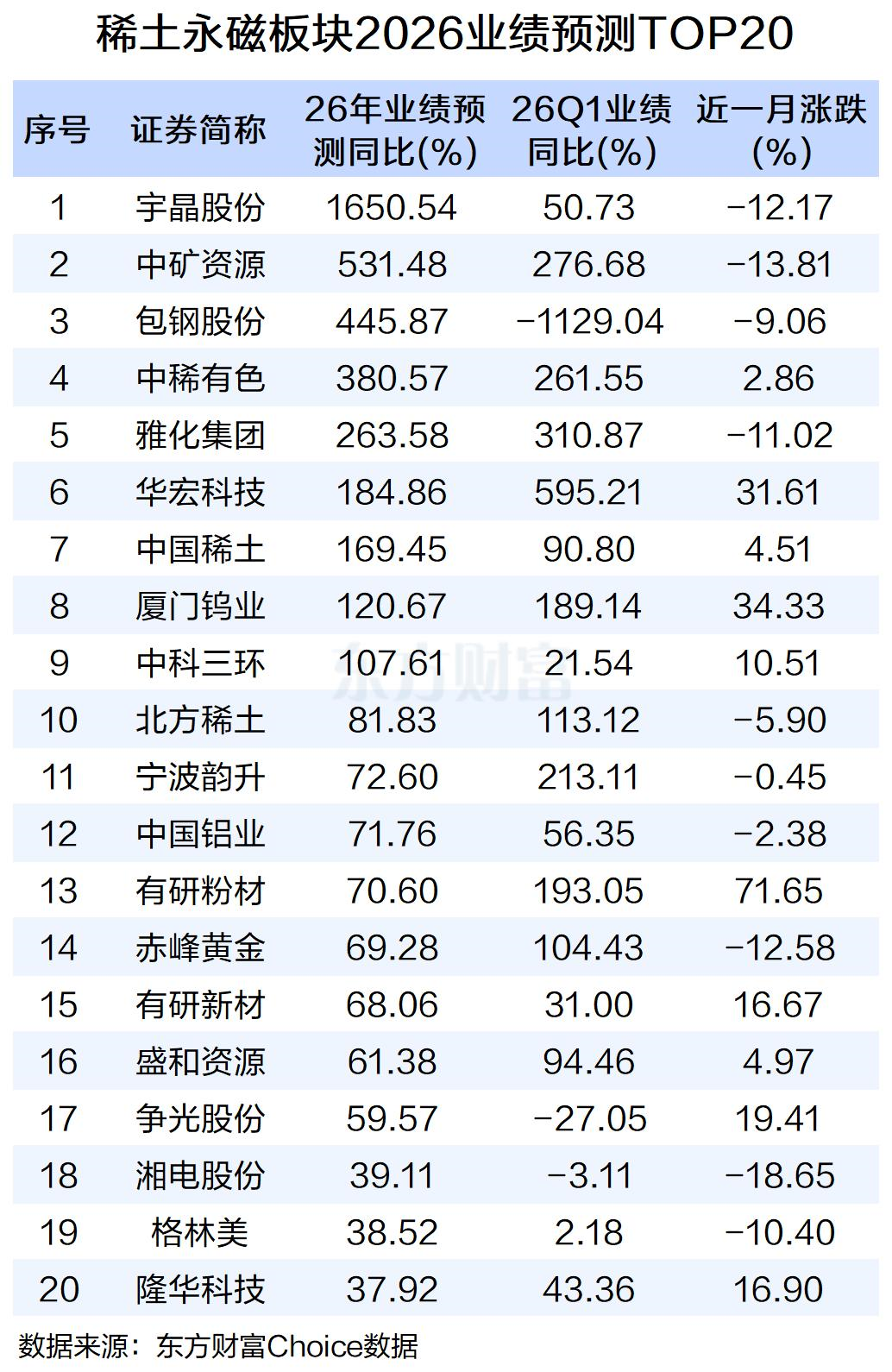

业绩预测同比TOP20

在供给刚性,需求持续扩大的背景下,稀土永磁板块的业绩整体向好。今年一季度,稀土永磁板块合计实现归母净利润131.34亿元,较2025年Q1的82.81亿元,同比增长58.6%。

从机构预测的2026年业绩同比来看,宇晶股份机构预测2026年业绩将同比增长1650.54%。中矿资源紧随其后,业绩预测同比增长531.48%。包钢股份、中稀有色、雅化集团等业绩预测增幅也靠前。

中信证券研报指出,稀土永磁材料在人形机器人、低空经济等新兴应用领域的渗透前景广阔,产业链龙头企业将充分受益于下游需求结构的持续升级,业绩增长的确定性和持续性较强。业内人士亦表示,当前稀土价格指数处于历史中低位区间,供给端约束叠加新能源、机器人、风电等多引擎需求拉动,稀土永磁板块具备估值修复与业绩增长的双重驱动基础,配置价值较为突出。

国泰海通证券则强调,在宏观预期、地缘博弈与供给扰动交织下,能源金属供需偏紧格局未变。推荐布局具备资源壁垒与弹性兑现能力的龙头企业,同时关注稀土、钨、铀等战略金属在高端制造与AI浪潮下的长期价值重估。

(文章来源:东方财富研究中心)